Có nên mua chung cư cho thuê với 2 tỷ đồng hay không?

Bạn thể dễ dàng nhận ra, việc một tài sản ở ngay nơi bạn sống sẽ thuận tiện hơn cho hoạt động quản lý. Việc tự quản lý vừa là ưu điểm nhưng

Hỏi: Hiện nay, tôi đang phân vân giữa hai cơ hội đầu tư là mua căn hộ nghỉ dưỡng với cam kết lợi nhuận tối thiểu 7%/năm và mua căn hộ chung cư ở Hà Nội để cho thuê. (Nguyễn Tuấn Minh, 33 tuổi, Ba Đình, Hà Nội).

Theo chia sẻ của độc giả Nguyễn Tuấn Minh, anh hiện đang có khoảng 2 tỷ đồng và phân vân giữa hai cơ hội đầu tư. Thứ nhất, mua nhà chung cư tầm trung trong khu vực nội thành Hà Nội để cho thuê, có thể thu được 7-8 triệu đồng/tháng. Thứ hai, mua căn hộ nghỉ dưỡng ở một dự án ven biển miền Trung có cam kết lợi nhuận đạt tối thiểu 7% và được sử dụng 30 ngày/năm.

Sau đây là những phân tích về ưu điểm, nhược điểm khi đầu tư vào từng phân khúc của ông Trần Như Trung, Phó tổng giám đốc Tân Hoàng Minh. Ông Trần Như Trung từng có nhiều năm kinh nghiệm về nghiên cứu, tư vấn nhà đất với tư cách là Phó giám đốc Savills Hà Nội:

Xét về tính thanh khoản

Những căn hộ ở các thành phố lớn như Tp.HCM và Hà Nội với mức giá tầm trung khoảng 2 tỷ đồng đều thanh khoản khá tốt. Tại những địa phương này, nguồn cầu luôn lớn, nhất là ở phân khúc căn hộ.

Ngược lại, loại căn hộ nghỉ dưỡng thường kén khách hơn bởi những khách hàng đa số là để gia đình nghĩ dưỡng hoặc đầu tư, không phải có nhu cầu sử dụng.

căn hộ chung cư

Mặc dù mức lợi nhuận cam kết của căn hộ nghỉ dưỡng hấp dẫn hơn so với nhà chung cư mua

để cho thuê nhưng thanh khoản lại kém hơn

Xét về tỷ suất sinh lợi nhuận

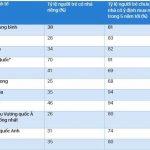

Bạn có thể thực hiện một phép tính rất đơn giản. Đối với căn hộ ở Hà Nội, theo như bạn nói, giá thuê vào khoảng 8 triệu đồng/tháng thì mỗi năm bạn thu về khoảng 96 triệu đồng, tương đương với mức lợi nhuận khoảng 4,8%. Trong khi, với những căn hộ nghỉ dưỡng, mức tỷ suất sinh lời tối thiểu trong 2 năm đầu căn cứ vào cam kết của chủ đầu tư là 7%, nghĩa là bạn thu về khoảng 140 triệu đồng. Đặc biệt, thường những dự án sẽ cho phép chủ căn hộ được sử dụng miễn phí trong khoảng 30 ngày mỗi năm. Vì vậy, nếu không sử dụng hết, bạn có thể được hưởng thêm một khoản nữa khi nhượng lại suất này.

Con số trên chắc chắn hấp dẫn khi bạn đầu tư vào căn hộ cho thuê. Nhưng tỷ suất này chỉ có thể chắc chắn trong thời gian 2 năm. Còn tới năm thứ 3 cam kết ra sao thì không ai biết được.

Bên cạnh đó, xem xét tỷ suất sinh lợi nhuận, bạn còn phải tính tới khả năng giá của sản phẩm bất động sản đó tăng theo thời gian. Với một căn hộ chung cư ở thành phố lớn có thể tăng tăng giá, trong khi căn hộ nghỉ dưỡng thường khả năng đó sẽ khiêm tốn hơn.

Đối với khả năng quản lý

Bạn thể dễ dàng nhận ra, việc một tài sản ở ngay nơi bạn sống sẽ thuận tiện hơn cho hoạt động quản lý. Việc tự quản lý vừa là ưu điểm nhưng đồng thời cũng là nhược điểm khi bạn mua nhà chung cư để cho thuê. Bạn có thể nhìn thấy, hiểu được tình trạng của căn hộ thường xuyên. Nhưng việc phải chạy đi chạy lại để tìm khách thuê, bảo dưỡng định kỳ cũng sẽ làm mất thêm thời gian của bạn.

Ngược lại, với căn hộ nghỉ dưỡng, những đơn vị quản lý sẽ làm thay bạn các công việc như tìm khách thuê, dọn dẹp, lau chùi chúng… Nhưng việc sở hữu một tài sản giá trị lớn ở xa nơi bạn sống cũng có những hạn chế nhất định trong vấn đề nắm bắt tình hình về chúng. Bạn sẽ mất thêm một số khoản kinh phí không hề nhỏ cho mỗi lần ghé qua căn hộ.

Về khả năng thế chấp

Tôi đặt ra trường hợp bạn nhận được sổ đỏ ngay sau khi mua một trong hai căn hộ và tới một thời điểm nào đấy muốn thế chấp để vay vốn. Đối với một căn hộ chung cư ở các thành phố lớn việc bạn thế chấp với mục đích vay vốn từ các ngân hàng có thể sẽ thuận lợi hơn.

Trên đây là một số phân tích các ưu, nhược điểm của từng cơ hội đầu tư giúp bạn cân nhắc. Việc nhà đầu tư chọn lựa phân khúc nào tùy thuộc vào khẩu vị và nhu cầu của từng người.

Chúc bạn đầu tư thành công!

Cùng Danh Mục:

Nội Dung Khác

{kind=link}

Leave a Reply